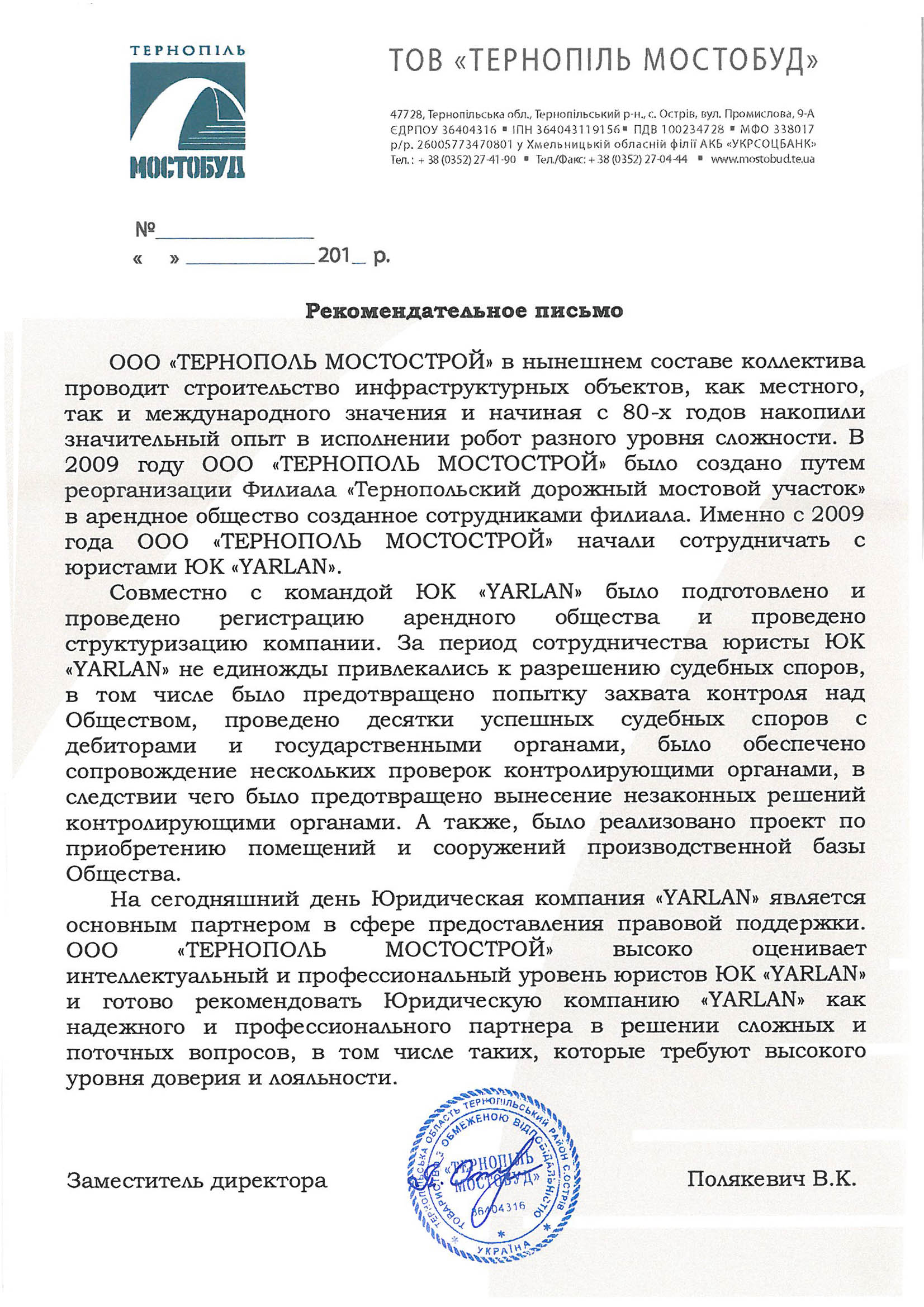

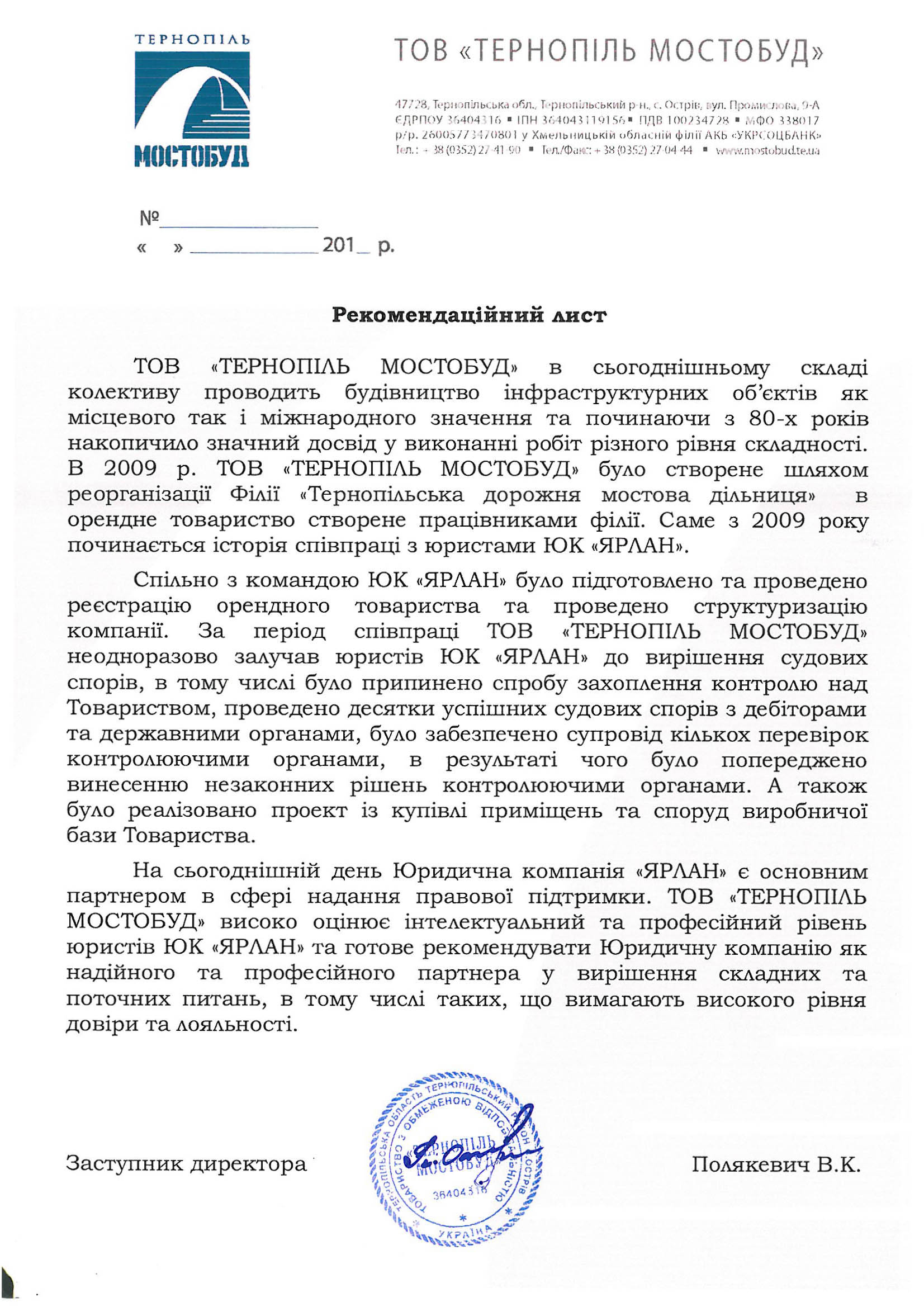

Низзя ничего тырить...

Налогоплательщик, у которого на счету в банковском учреждении находятся денежные средства в достаточном количестве для уплаты налогов, обратился в банк с соответствующим платежным поручением с требованием перечислить в бюджет и другие государственные целевые фонды определенную сумму налогов. Но банк, нарушая условия договора обслуживания клиента и порядок, установленный законодательством, нарушил срок перечисления налогов в бюджет. Причин такого нарушения может быть несколько, в частности отсутствие денежных средств на счетах в банке, ошибка операциониста, вмешательства НБУ в порядке регулирования экономических нормативов такого банка и тому подобное.

На кого в таком случае возлагается ответственность за просрочку сроков перечисления в бюджет и другие государственные целевые фонды налогов, если нарушение сроков произошло по вине обслуживающего банка?

Налоговым кодексом предусмотрена описана ситуация, что свидетельствует о том, что законодатель, принимая НКУ учел возможные недостатки работы банковской системы. Ответственность перед бюджетом в таком случае несет именно банк или орган, осуществляющий казначейское обслуживание бюджетных средств, в котором открываются счета плательщиков в системе электронного администрирования НДС.

пп.129.6 НКУ предусмотрено, что за нарушение срока зачисления налогов в бюджеты или государственные целевые фонды, установленных Законом Украины "О платежных системах и переводе средств в Украине", по вине банка или органа, осуществляющего казначейское обслуживание бюджетных средств, в котором открываются счета плательщиков в системе электронного администрирования налога на добавленную стоимость, такой банк / орган платит пеню за каждый день просрочки, включая день уплаты, и штрафные санкции в размерах, установленных настоящим Кодексом, а также несет иную ответственность, установленную настоящим Кодексом, за нарушение порядка своевременного и полного внесения налогов, сборов, платежей в бюджет или государственный целевой фонд. При этом налогоплательщик освобождается от ответственности за несвоевременное или не в полном объеме перечисления таких налогов, сборов и других платежей в бюджеты и государственные целевые фонды, включая начисленную пеню или штрафные санкции.

Следует отметить, что отсутствие вины налогоплательщика за просрочку сроков перечисления налогов в такой ситуации, скорее всего, придется доказывать именно налогоплательщику. Поэтому советуем сразу, когда стало известно что налоги в бюджет не дошли или дошли не вовремя или не в полном объеме подготовить необходимую доказательную базу в подтверждение того, что налогоплательщиком сделаны все действия, которые предусматривают надлежащее исполнение обязательства по уплате налогов. Такими доказательствами могут быть платежные поручения, справка банка о наличии средств на счете на момент подачи платежного поручения и тому подобное. Для юристов предприятия, или юридической компании, предоставляющей юридические услуги предприятию или осуществляющей правовое сопровождение его хозяйственной деятельности подготовка соответствующей доказательной базы не должна вызывать никаких проблем.

Во время налоговой проверки не нужно идти на провокацию налоговых инспекторов, которые привыкли игнорировать любые объективные доводы о невиновности налогоплательщика и ни в коем случае не пытаться "договориться", поскольку, во-первых, это противозаконно, а во-вторых, в порядке административного или судебного обжалования решения налогового органа будет отменено. Поэтому советуем проследить, чтобы юридическая служба предприятия или обслуживающая юридическая компания взяла ситуацию под свой контроль с самого начала ее возникновения, что и станет в будущем составляющей успеха в отношениях с налоговиками.

Для прекращения начисления физическому лицу - предпринимателю, который находится на упрощенной системе налогообложения, единого налога необходимо подать в контролирующий орган заявление об отказе от упрощенной системы налогообложения. Это следует из нижеперечисленного.

Согласно ч.3 ст. 46 Закона Украины "О государственной регистрации юридических лиц и физических лиц предпринимателей" физическое лицо лишается статуса предпринимателя с даты внесения в Единый государственный реестр записи о государственной регистрации прекращения предпринимательской деятельности физического лица - предпринимателя.

Согласно п.294.1. Налогового кодекса Украины налоговым (отчетным) периодом для плательщиков единого налога второй группы является календарный год.

Пунктом 294.6. НКУ определено, что в случае государственной регистрации прекращения предпринимательской деятельности физического лица - предпринимателя, являющегося плательщиком единого налога, последним налоговым (отчетным) периодом считается период, в котором подано в контролирующий орган заявление об отказе от упрощенной системы налогообложения в связи с прекращением осуществления хозяйственной деятельности.

Статьей 295 НКУ определен порядок начисления и сроки уплаты единого налога.

Так в соответствии с п. 295.8 этой статьи, в случае прекращения плательщиком единого налога осуществления хозяйственной деятельности налоговые обязательства по уплате единого налога начисляются такому плательщику до последнего дня (включительно) календарного месяца, в котором в контролирующий орган подано заявление об отказе от упрощенной системы налогообложения в связи с прекращением осуществления хозяйственной деятельности или аннулирована регистрация по решению контролирующего органа на основании полученного от государственного регистратора уведомления о проведении государственной регистрации прекращения предпринимательской деятельности.

Что касается единого взноса, то в соответствии с п. 4) ч.1 ст.4 Закона Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование" плательщиками единого взноса являются физические лица - предприниматели, в том числе те, которые избрали упрощенную систему налогообложения.

В соответствии с абз. 4 ч.1 ст. 5 Закона о едином взносе, снятия с учета плательщика единого взноса физического лица - предпринимателя, осуществляется органами доходов и сборов на основании сведений из регистрационной карточки, предоставленных государственным регистратором, после проведения предусмотренных законодательством проверок плательщиков и проведения окончательного расчета.

Согласно абз.3 и 5 ч.8 ст. ст. 9 Закона о едином взносе, плательщики единого взноса, указанные в пункте 4 части первой статьи 4 настоящего Закона, обязаны уплачивать единый взнос, начисленный за календарный год, до 10 февраля следующего года, кроме физических лиц - предпринимателей, избравших упрощенную систему налогообложения , которые платят единый взнос, начисленный за календарный квартал, до 20 числа месяца, следующего за кварталом, за который уплачивается единый взнос.

В случае государственной регистрации прекращения предпринимательской деятельности физического лица - предпринимателя ее последним отчетным периодом является период со дня окончания предыдущего отчетного периода до дня государственной регистрации прекращения предпринимательской деятельности такого физического лица.

Также, ч.4 ст. 6 Закона о едином взносе предусмотрено, что в случае государственной регистрации прекращения предпринимательской деятельности физического лица - предпринимателя такое физическое лицо пользуется правами, исполняет обязанности и несет ответственность, которые предусмотрены для плательщика единого взноса, в части деятельности, которая осуществлялась им как физическим лицом - предпринимателем.

Итак, нормами Закона Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование" предусмотрен исключительный перечень плательщиков единого взноса, среди которых отсутствует физическое лицо, не занимающееся предпринимательской деятельностью и не подпадает под плательщика взноса по другим признакам.

Учитывая вышесказанное, считаю, что обязанность начисления и уплаты единого взноса прекращается с момента государственной регистрации прекращения предпринимательской деятельности физического лица - предпринимателя, а налоговые обязательства по уплате единого налога начисляются такому плательщику до последнего дня (включительно) календарного месяца, в котором в контролирующий орган подано заявление об отказе от упрощенной системы налогообложения в связи с прекращением осуществления хозяйственной деятельности.

Согласно п.3) п.299.10 ст. 299 Налогового кодекса Украины в случаях, определенных подпунктом 298.2.3 пункта 298.2 статьи 298 настоящего Кодекса регистрация плательщиком единого налога может быть аннулирована путем исключения из реестра плательщиков единого налога по решению контролирующего.

Согласно п.8) п.298.2.3. пп.298.2. 298 Налогового кодекса при наличии налогового долга на каждое первое число месяца в течение двух последовательных кварталов - в последний день второго из двух последовательных кварталов, плательщики единого налога обязаны перейти на уплату других налогов и сборов, определенных этим Кодексом.

Итак, при наличии налогового долга контролирующий орган вправе аннулировать регистрацию плательщиком единого налога. Аннулирование происходит последним днем второго из двух последовательных кварталов, в которых было наличие налогового долга.

В то же время, если вы считаете, что контролирующим органом было неправильно определено отсутствие / наличие налогового долга, можете обжаловать решение об аннулировании регистрации плательщиком единого налога в судебном порядке.

Аннулирование регистрации плательщиком единого налога предусматривает собой переход налогоплательщика на общую систему налогообложения. По общему правилу, плательщик налогов и сборов может перейти на уплату единого налога в порядке, предусмотренном Кодексом.

Так, согласно пп.298.1.4. п.298.1. 298 Налогового кодекса субъект хозяйствования, который является плательщиком других налогов и сборов в соответствии с нормами настоящего Кодекса, может принять решение о переходе на упрощенную систему налогообложения путем подачи заявления в контролирующий орган не позднее чем за 15 календарных дней до начала следующего календарного квартала . Такое предприятие может осуществить переход на упрощенную систему налогообложения один раз в течение календарного года.

Итак подав соответствующее заявление за 15 дней до начала следующего календарного квартала вы сможете зарегистрироваться плательщиком единого налога. В случае повторного аннулирования такой регистрации, в течение 2015 года вы уже не сможете зарегистрироваться плательщиком единого налога, ведь в таком случае не будет соблюдено требование определена в пп.298.1.4. п.298.1. 298 Налогового кодекса, а именно, что субъект хозяйствования может осуществить переход на упрощенную систему налогообложения один раз в течение календарного года.

По касается начисления и оплаты ЕСВ и налога на доход физических лиц в связи с получением денежных средств от заказчика и вариантов возврата такого платежа.

Согласно ч.4 пп.164.1 ст.164 Налогового кодекса базой налогообложения для доходов, полученных от осуществления хозяйственной или независимой профессиональной деятельности, является чистый годовой налогооблагаемый доход, который определяется в соответствии с пунктом 177.2 статьи 177 и пункта 178.3 статьи 178 настоящего Кодекса.

Согласно пп.177.2. ст.177 Налогового кодекса объектом налогообложения является чистый налогооблагаемый доход, то есть разница между общим налогооблагаемым доходом (выручка в денежной и неденежной форме) и документально подтвержденными расходами, связанными с хозяйственной деятельностью такого физического лица - предпринимателя.

Согласно п.177.5.2. пп.177.5 ст.177 Налогового кодекса физические лица - предприниматели, зарегистрированные в течение года в установленном законом порядке или перешли с упрощенной системы налогообложения на общую систему налогообложения или платили фиксированный налог до вступления в силу настоящего Кодекса, подают налоговую декларацию по результатам отчетного квартала, в котором начата такая деятельность или произошел переход на общую систему налогообложения.

Итак полученные от заказчика деньги можно вернуть в течение первого квартала. В таком случае база начисления налога будет отсутствовать, так как размер полученных и задекларированных доходов будет соответствовать размеру задекларированных расходов.

Во избежание спорных вопросов с контролирующим органом касательно входных и выходных платежей, советуем при возврате полученной оплаты указать назначение как возврат ошибочно перечисленных средств.

Что касается ЕСВ, то в соответствии с ч.2 ст.7 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» для плательщиков, указанных в пунктах 4 [физические лица - предприниматели. Прим.] (Кроме физических лиц - предпринимателей, которые избрали упрощенную систему налогообложения) и 5 части первой статьи 4 настоящего Закона, - на сумму дохода (прибыли), полученного от их деятельности, подлежащей обложению налогом на доходы физических лиц. При этом сумма единого взноса не может быть меньше размера минимального страхового взноса за месяц, в котором получен доход (прибыль).

В случае если таким плательщиком не получен доход (прибыль) в отчетном году или отдельном месяце отчетного года, такой плательщик имеет право самостоятельно определить базу начисления, но не более максимальной величины базы начисления единого взноса, установленной настоящим Законом. При этом сумма единого взноса не может быть меньше размера минимального страхового взноса.

Итак, в связи с отсутствием дохода (прибыли), полученного от деятельности, подлежащей обложению налогом на доходы физических лиц, будет отсутствовать обязанность начисления и уплаты ЕСВ.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}